ゼビオのヴェルディ買収から考えるJリーグと上場会社の関係

本日は、Jリーグのチームと上場会社の親子関係について考えます。

きっかけは、ゼビオホールディングスが東京ヴェルディを買収するというニュースです。

このニュースから派生してJリーグ全体の話や、どんな収益モデルなのか?など経理マンの視点で紹介します。

身近なチームの筆頭株主はどの会社なのか?などを知ると、見えてくる景色が変わると思います。

是非、最後までご覧下さい。

結論:連結子会社とは責任を背負うということ

東京ヴェルディのケース

まずはゼビオホールディングスによる東京ヴェルディの子会社化から紹介します。

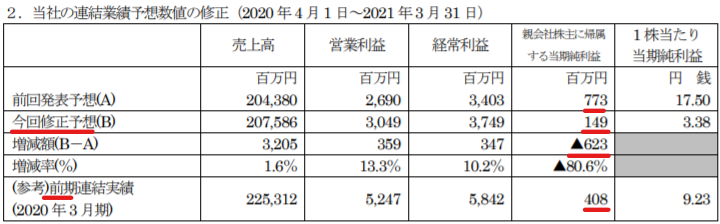

20年12月25日にゼビオはリリースを出しています。

東京ヴェルディを子会社化することにより、7.5億円の特別損失が出るとしています。

そして通期の成績も修正し、買収の決定をする前は7.7億円の最終利益だったものが、1.5億円まで減少すると発表しました。

元々、ゼビオは東京ヴェルディの株式を11%所有していたとされ、今回の買収により詳細は不明ですが、50.1%以上の株式を所有しているはずです。

今回の買収に伴い、ヴェルディの社長であった羽生氏他2名の取締役が退任し、ゼビオから派遣されている取締役の中村氏が社長に就任するとしています。

連結子会社って?

ここで連結子会社についておさらいです。

例えば、FC東京というクラブは東京ガスなど様々な会社が出資しており、一つの会社の所有割合は5%以内であるとされています。

この場合、東京ガスとFC東京という会社の関係は親会社と子会社という関係ではありません。

つまり、株式の所有割合が5%というのは支配力が弱いということです。

では、どれだけあると、その支配力が変わるか?というと、20%を超えると持分法適用会社というものになります。

これは連結子会社よりかは支配力が弱いものです。

20%~50%までは持分法適用会社となり、その会社の成績の一部を連結という様々な会社を合算したものに加えます。

そして50.1%を超えると連結子会社という、親子関係になります。

ここで大事なのは60%だろうが、100%だろうが連結子会社という意味は同じということです。

連結子会社はその子会社の成績を全て、親会社が取り込むことになります。

最初に話した東京ヴェルディの会社の成績がどんなに悪かったとしても、ゼビオは連結の数値に合算します。

つまり、子会社の経営責任は親会社にあるということで、ある意味で背水の陣で臨むことを意味しています。

もちろん、ヴェルディの会社成績が改善すれば、ゼビオにも良い影響があるので、それが出来ると判断したからこそ連結子会社化したのでしょう。

例外として、連結子会社や持分法適用会社でも経営成績に取り込まないパターンもあります。

それは影響額があまりにも小さい場合です。

アビスパ福岡というクラブの筆頭株主は、上場会社であるシステムソフトです。

アビスパの株式の45%前後を所有しているとされるシステムソフトですが、連結の対象からは外しています。

親会社の規模が大きければ、子会社や持分法適用会社としてサッカーチームを所有していても、連結に含まれないケースもあるということです。

ゼビオってどんな会社?

ここでゼビオホールディングスについても簡単に紹介します。

ゼビオは、スポーツ用品・用具及び衣料などを販売している会社です。

スーパースポーツゼビオでは、スポーツ全般のアイテムを販売していますし、ゴルフパートナーというゴルフ専門のショップもあります。

さらにnext(ネクスト)という子供服などのカジュアル衣料も展開しています。

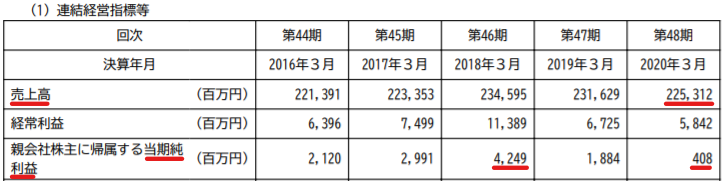

5年間の成績の推移を見ます。

売上は2,200億~2,300億円を推移し、利益のピークは2018年で42億円も稼いでいました。

しかし、前期はわずかに4億円とかなり悪化しています。

そして今回のリリースで見たように、当期も1.5億円に留まるということで少し下り坂に見える推移です。

このような状況で東京ヴェルディの買収に動いているので、リスクを取った行動と言えるでしょう。

この買収までの動きには色々とゴタゴタもあったようです。

ただ、あまり公式な情報としては少なく、今回は紹介は割愛します。

一つ言えることは、ゼビオが東京ヴェルディの面倒を見ると腹をくくったのは間違いがないです。

Jリーグの40チームを見てみる

では、Jリーグの他のチームはどのような筆頭株主になっているのでしょうか。

今回はJ1、J2の40チームを調べました。

上場会社が支配力を持っている状態に限定すると、14社が該当しました。

鹿島アントラーズ:メルカリ 61.6%

浦和レッズ:ダイヤモンドF.C.パートナーズ 50.6%(→三菱重工 30.8%、三菱自動車 19.8%)

柏レイソル:日立製作所 99.8%

横浜F・マリノス:日産自動車 70%?

湘南ベルマーレ:メルディアRIZAP湘南スポーツパートナーズ 50%(RIZAPグループ)

名古屋グランパス:トヨタ自動車 50.12%

ガンバ大阪:パナソニック 70%

ヴィッセル神戸:楽天 100%

サンフレッチェ広島:エディオン 46.96%

大宮アルディージャ:NTTグループ

ジェフユナイテッド千葉:古河電気工業 50%、東日本旅客鉄道 50%

東京ヴェルディ:ゼビオHD 50.1%以上

FC町田ゼルビア:サイバーエージェント 80%

アビスパ福岡:システムソフト 45.80%

上場企業が強い影響力を持っていないクラブ(※比率不明も含む)

北海道コンサドーレ札幌:石屋製菓 42.4%

ベガルタ仙台:宮城県 24.9%、仙台市 23.50%

FC東京:東京ガス 5%内?

川崎フロンターレ:富士通 比率不明

横浜FC:株式会社ONODERA GROUP 55.20%

清水エスパルス:鈴与 比率不明

セレッソ大阪:日本ハムとヤンマー 比率不明

大分トリニータ:ティーケーピー 比率不明

モンテディオ山形:山形県スポーツ振興21世紀協会 比率不明

ヴァンフォーレ甲府:山日YBSグループ 25%

松本山雅FC:松本市など自治体 比率不明

ツエーゲン金沢:北國新聞社 比率不明

ジュビロ磐田:ヤマハ発動機 比率不明

京都サンガF.C.:京セラ 比率不明

徳島ヴォルティス:大塚製薬 比率不明

ギラヴァンツ北九州:ギラヴァンツ北九州持株会 比率不明

V・ファーレン長崎:ジャパネットホールディングス 100%

FC琉球 FCRマーケティング:比率不明

一方で筆頭株主が不明のクラブ(会社)も8チーム存在しており、不思議だなぁと感じました。

- J1 サガン鳥栖

- J2 水戸ホーリーホック

- J2 栃木SC

- J2 ザスパクサツ群馬→ベイシアグループで8%所有のよう(※追記)

- J2 アルビレックス新潟

- J2 ファジアーノ岡山

- J2 レノファ山口FC

- J2 愛媛FC→ニンジニアネットワーク株式会社の村上忠社長(※追記)

企業による所有と対にして語られるのは、ベガルタ仙台のような宮城県や仙台市が株式を所有するケースです。(宮城県と仙台市で合わせて48.4%を所有)

こちらは自治体の支援を受けているとも考えることが出来ます。

ただし今後は、より企業がクラブを買収する流れになるのかなとは思います。

どちらにも良さはあるのでしょうが、競争原理を考えると、企業所有の方がより必死さが見えるのではないかと考えます。

少しズレますが、スタジアムのネーミングライツなどもあり、企業の広告塔としての分かりやすさもあります。(例えば、大分トリニータのホームスタジアムは昭和電工ドーム大分となっていたりする)

サッカークラブの収益構造

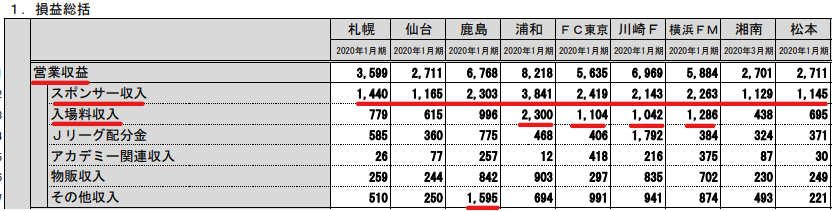

そんなサッカークラブの収益構造はどうなっているのか、Jリーグは全てのチームのPL/BSを公開しています。

全てのクラブが1月決算なので、2019年のデータを見てみましょう。

https://www.jleague.jp/docs/aboutj/club-h31kaiji.pdf

営業収益が売上に該当します。

どのクラブもスポンサー収入が一番大きく、これが柱です。(J1平均は22億円)

なんと神戸は74億円ものスポンサー収入があり、これは大分の10倍以上というかなり大きい金額です。

もう一つの柱が入場料(平均は9.3億円)です。

入場料のベスト5は下記です。

- 浦和:23億円

- 横浜FM:12.9億円

- 神戸:12.6億円

- G大阪:12.5億円

- 名古屋:12.2億円

浦和がぶっちぎりの1位で、湘南の5倍以上という数値です。

その他の収入が大きいのは鹿島、神戸、G大阪でどんな収益なのかはよく分かりません。

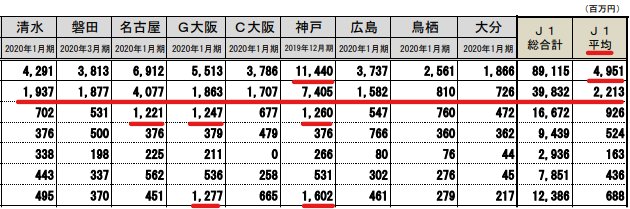

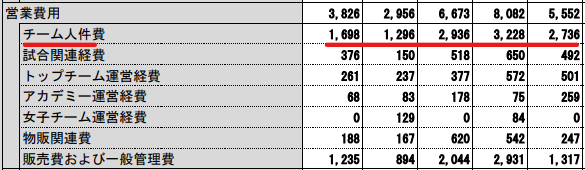

費用で大きいのはやはり人件費(選手や監督・コーチ・スタッフの年俸)です。

これもチーム毎にカラーが出ていて面白く、平均は25億円で、トップは神戸の69億円です。(イニエスタの影響が大きそう)

最終赤字となったクラブは、J1では6チームで鳥栖は20億円の赤字と巨額です。

今年はコロナの影響で8割が赤字見込みという苦しい状況です。

BS面では利益剰余金に注目です。

利益剰余金のマイナスは赤字の蓄積なので、この赤字額が大きいほど良くない状態で、債務超過に繋がる可能性があります。

利益剰余金がマイナスなのはJ1では7クラブあり、鳥栖が42億円のマイナスと苦しい状況です。

Jリーグはクラブが債務超過にならないことをルールとして掲げており、そうなりそうなら増資などをして回避することになります。

増資は分かりやすく言うなら、株主に助けてもらうことを意味します。

今回のゼビオも、東京ヴェルディの赤字や債務超過を救済するために動いたとされます。

JリーグのクラブのPL/BSもクラブ毎に特色があり面白いので、また2020年度版が公開されればまとめてみようかなと思います。

まとめ

本日は、ゼビオのヴェルディ買収から、Jリーグと企業の関係について紹介しました。

まとめると、

- ゼビオHDが東京ヴェルディを連結子会社化し、同時に費用が7.5億円発生した

- 連結子会社は50.1%以上の株式を所有することで、持分法適用会社は20%~50%

- 連結子会社は基本的には連結に組み込まれるが、金額が小さいなら連結の対象とはしないこともある

- ゼビオは利益が減少し続けており、その中で東京ヴェルディを支援することを決めたのは驚き

- Jリーグの40チームで、上場会社が支配力を一定以上持っているのは14チームあった

- サッカークラブの収益構造はスポンサー収入と入場料収入が柱

- クラブ毎に特色があり面白いが、企業主体のクラブほど自由度は高くなる

初めてサッカークラブのPL/BSをまともに見ましたが、非常に面白いものでした。

こうやって情報として全クラブ公開されていれば、透明性があります。

やはり、情報公開の姿勢が求められる時代だなと感じました。

サッカービジネスの基礎知識 「Jリーグ」の経営戦略とマネジメント 増補改訂版

ここまでお読みいただきありがとうございました。