AGC・セントラル硝子の統合中止とガラス市場

本日は、AGCとセントラル硝子の国内建築分野の統合中止を紹介し、ガラス業界も合わせて紹介します。

以前の素材メーカー紹介でも出てきたガラス業界、サクッと理解出来る内容になっています。

www.finance-accounting-value.com

是非、最後までご覧下さい。

結論:国内の需要は厳しい、そもそもの統合にも課題

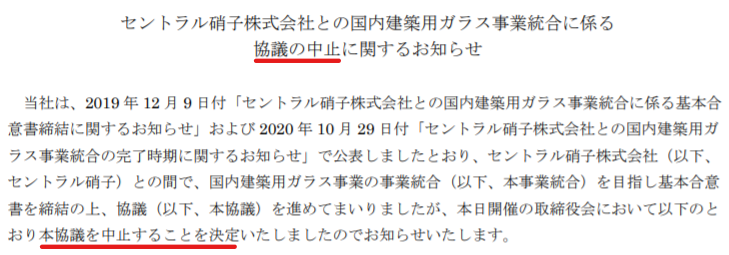

まずはリリースから紹介

会社のリリースから紹介します。

AGC(旭硝子)、セントラル硝子共に中止の内容は同一なので、AGCのものを使います。

元々2019年12月と約1年前に発表した国内建築用のガラス事業統合を中止としています。

中止の理由は、事業統合の条件で両社の間で見解が異なっていたとします。

2021年12月までに完了予定だった計画はここで中止です。

ガラス業界とプレイヤー

ここでガラス業界と主なプレイヤーについて整理してみます。

今回はガラスを大きく3つの分野に分けます。

①板ガラス

②液晶パネル用ガラス

③ガラス瓶ほか

①板ガラス

板ガラスは8割が建築用で、残りは自動車用が多いようです。

国内の主要なプレイヤーは下記です。

- 日本板硝子(連結売上5,600億円)

- AGC(連結売上1.5超円)

- セントラル硝子(連結売上2,200億円)

この2つのAGCとセントラル硝子が国内建築用で統合を目指していたわけです。

シェアトップの日本板硝子はピルキントン(英)を買収し、小が大を飲む投資と表現されました。

さらにセントラル硝子もサンゴバン(仏)と合弁の会社を設立しています。

②液晶パネル用ガラス

液晶用でも展開しているのがAGCです。

そして日本電気硝子(売上2,600億円)もあります。

世界で見るとアメリカのコーニングがトップシェアです。

③ガラス瓶ほか

その他として3社紹介します。

まずはHOYA(売上5,800億円)です。

HOYAはハードディスク用のガラス基板も展開しており、レンズの方が有名かもしれません。

そしてガラス瓶として2社、石塚硝子(売上740億円)・日本山村硝子(売上670億円)です。

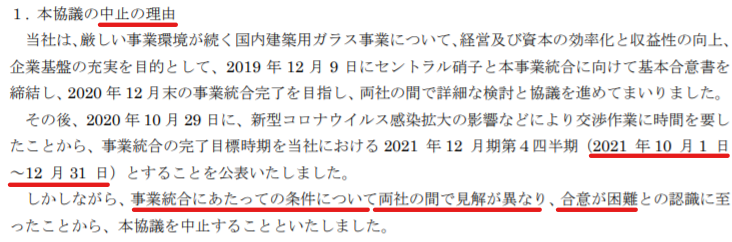

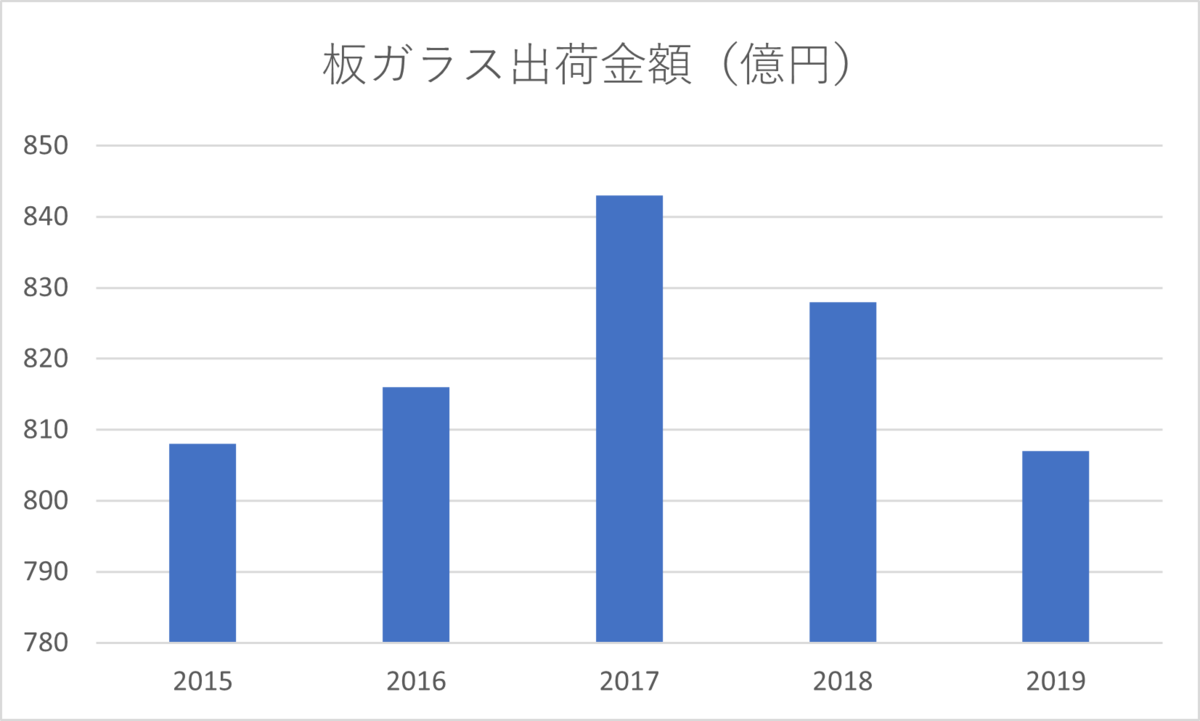

なぜ統合することに?

そんなガラス業界でなぜ、統合の話が出るかというと、国内の需要が頭打ちだからです。

板ガラスの出荷金額も800億円程度を推移しており、建築の指標として新設住宅着工戸数があります。

これも2006年をピークに下がったままの状況です。

こうなると国内の需要が伸びるとは考えにくいです。

しかし、メーカーとしては過剰と言えるほどの生産能力があるのです。

この状況に2015年経済産業省は板ガラスのトップ3の、日本板硝子・AGC・セントラル硝子に対して過剰設備の統廃合を求める報告書を作成していました。

これを受け5年という時間がかかったものの、統合の提案がなされたのです。(結果的に中止になり、経産省はどう思ったのだろう?)

板ガラスは儲からない?

ここから板ガラスメーカーのセグメントの利益の状況を見ます。

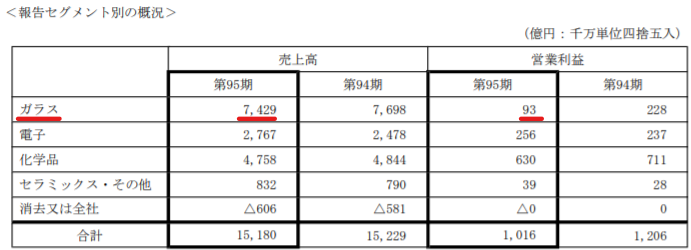

まずはAGCです。

ガラス(板ガラス)は利益率1.3%の薄利ビジネスです。

一方、液晶用の電子は利益率9.3%、化学品13.2%、セラミックス4.7%と他のセグメントでカバーしていることが分かります。

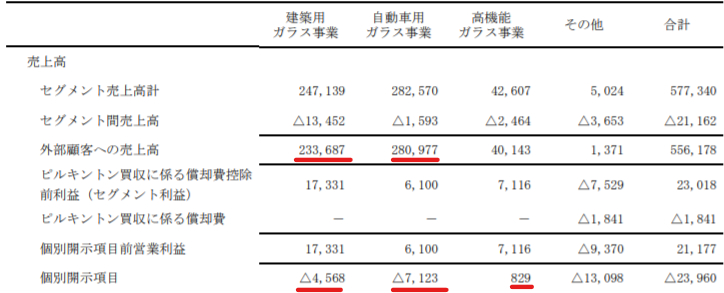

次に、日本板硝子。

日本板硝子がガラス専業で、セグメントが分かりやすいです。

建築用・自動車用は共に営業利益段階で赤字で、高機能ガラスのみ黒字です。

さらに海外を含む2,000名の人員削減のために早期退職募集を出していました。

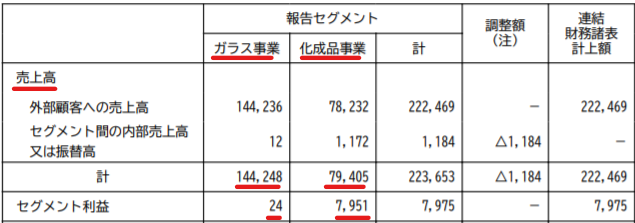

最後にセントラル硝子です。

ここもかなり分かりやすく、ガラス事業はなんと0.02%の黒字とかなり苦戦。

化成品事業が利益率10%で、利益の柱は化成品です。

ただし売上としては全体の6割以上がガラスとなっています。

さらに統合にも課題があったようです。

ガラスを焼くための窯は、建築用と自動車用が共用らしいです。

建築は統合するから、建築だけ止めるということが出来ないということです。

この部分をどうするかをAGCとセントラル硝子でまとめる必要がありました。

両社とも固定費を考えれば、自分の工場でたくさんまとめて生産したいでしょうから、ここで条件が譲れなかった可能性もあります。

単純なパワーバランスはAGC>>>セントラル硝子でしょうから、これも影響したかもしれません。

国内の需要の伸びは期待出来ないので、海外により注力するしかないでしょう。

ちなみに自動車ガラスメーカーでは中国のフーヤオも存在感を強めています。

トヨタやホンダにもフロントガラス納入の実績もあるようで、コスト勝負を仕掛けられると厳しそうです。

ガラス関連企業の直近の本決算を見ると、日本板硝子・日本電気硝子・日本山村硝子が赤字と苦しい状況の会社もあります。

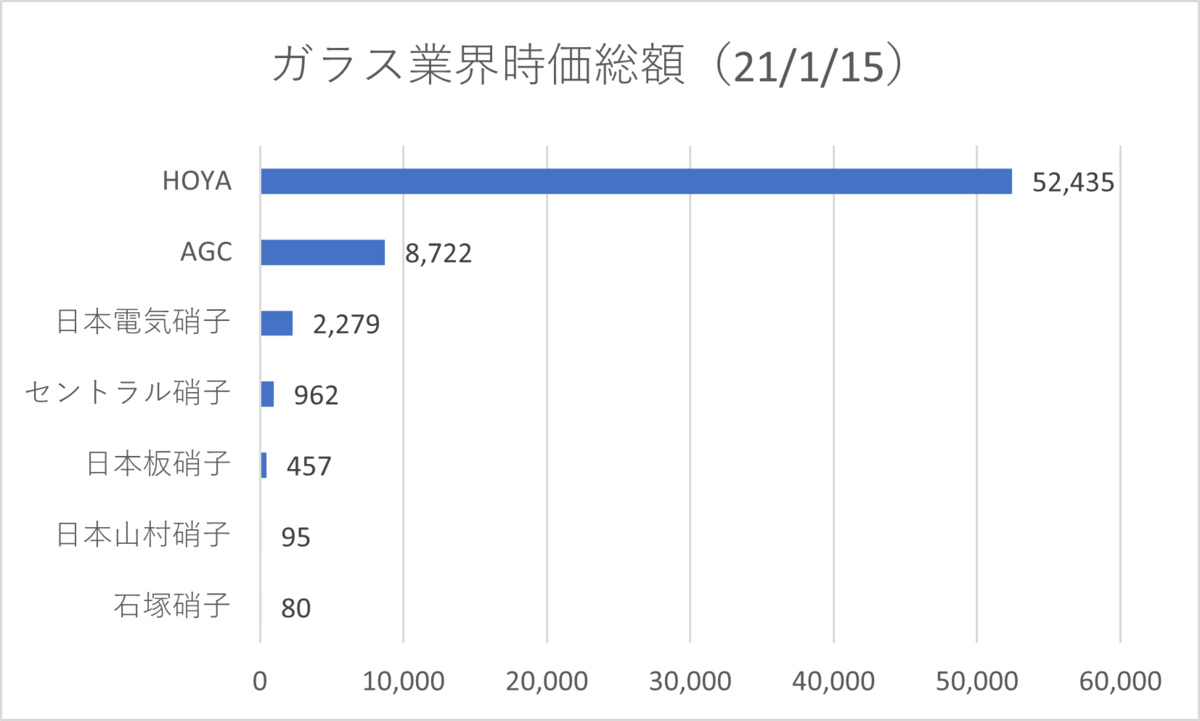

時価総額は?

最後に紹介した7社を時価総額で見るとどうかです。

HOYAが5.4兆円とぶっちぎりですが、ガラスというよりレンズよりの会社で、競合はオリンパスともされます。

2位はAGCの8,700億円はセントラル硝子の960億円の9倍と、かなりの差があったことが分かります。

まとめ

本日のまとめは下記になります。

- AGCとセントラル硝子の国内建築用の統合は中止に

- 理由は両社の見解の違い

- 国内での建築や自動車用のガラス需要の伸びは期待しにくい

- ガラス事業(特に板ガラス)は儲かりにくい

- 時価総額ではHOYAが抜けているが、ガラスがメインとは言いにくい

就活していた当時、セントラル硝子の選考を受けて、日本に新しく国民の休日を作るとしたら?みたいな問題に驚いた覚えがあります。(違う会社だったらすいません)

こういうトンチ的な問題はやめて下さいと言いたくなったのが懐かしいです。

もちろん、ES出したけどそこで落ちました笑

動画版はこちら

ここまでお読みいただきありがとうございました。